Régimen de incorporación fiscal y sus objetivos con el comercio informal

Por Carlos Ricardo Rodríguez González

Universidad Autónoma del Estado de México, C.U. Ecatepec

En la actualidad las personas físicas pueden percibir ingresos derivados de diversas actividades económicas, en este artículo se encuentra información sobre la Ley del Impuesto Sobre la Renta (LISR)1 y en específico del régimen establecido en el artículo 111 título IV capítulo II de la LISR denominado Régimen de Incorporación Fiscal (RIF). El Servicio de Administración Tributaria (SAT) lo define como “un régimen que te permite gozar de los beneficios de ser formal, emitir facturas e informar bimestralmente tus ventas y gastos”.2

Este régimen entró en vigor en 2014 con la finalidad de establecer un punto de entrada a la formalidad en el aspecto tributario y ayudar a combatir la informalidad, promoviendo un crecimiento más acelerado de la productividad. Este régimen prepara a los contribuyentes para cuando tengan que ser sujetos para el régimen general para fines tributarios.

¿Quiénes pueden tributar en este régimen?

De acuerdo al artículo 111 de la LISR, “Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos”.3

Para entender qué es una actividad empresarial se hace referencia al artículo 16 del Código Fiscal de la Federación4, el cual establece las siguientes actividades:

- Comerciales

- Industriales

- Agrícolas

- Ganaderas

- Pesca

- Silvícolas

¿Quiénes no pueden tributar en este régimen?

De acuerdo con las disposiciones fiscales aplicables, las siguientes personas no pueden tributar en este régimen:

- Socios

- Accionistas

- Integrantes de personas morales

- Personas que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras

- Personas físicas que obtengan ingresos por concepto de espectáculos públicos y franquiciatarios

- Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación

- Personas físicas que obtengan ingresos por concepto de comisión, mediación, agencia, representación, etc.

¿Qué obligaciones tienen las personas que tributan en este régimen?

Las personas físicas que tributen en este régimen fiscal deben cumplir las siguientes obligaciones:

- Inscribirse en el Registro Federal de Contribuyentes

- Conservar comprobantes que reúnan requisitos fiscales

- Registrar en los medios o sistemas electrónicos sus operaciones

- Entregar a sus clientes comprobantes fiscales

- Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $5,000.00, mediante transferencia electrónica

- Si realizan erogaciones por concepto de salarios deberán efectuar las retenciones y enterarlas junto con la declaración bimestral

- Pagar el impuesto sobre la renta a cargo

¿Cómo se calcula el impuesto?

Los contribuyentes calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet.

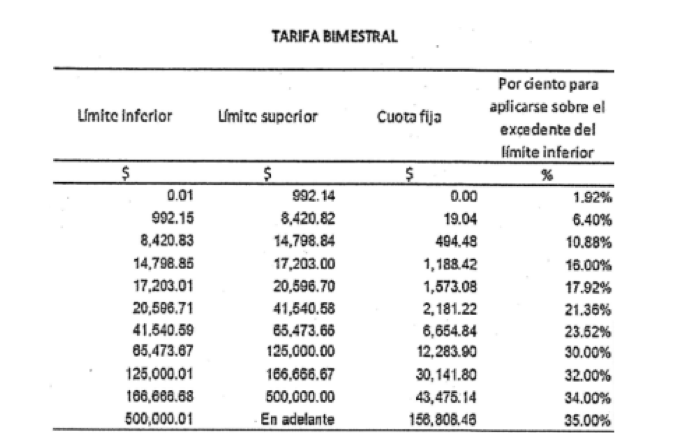

Para determinar la utilidad fiscal del bimestre se obtendrá restando de la totalidad de los ingresos efectivamente cobrados, las deducciones autorizadas y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio.

A la utilidad fiscal que se determine, se le aplicará la tarifa establecida en el artículo 1115:

¿Cuál es el principal beneficio en el pago del Impuesto Sobre la Renta?

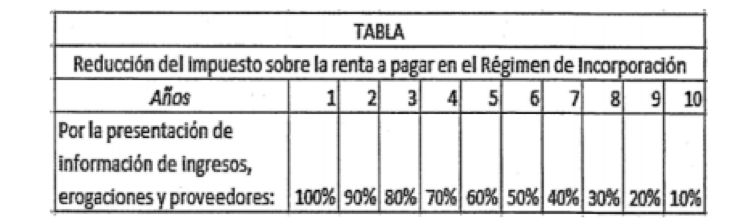

Una vez determinado el impuesto, éste se podrá disminuir conforme a los porcentajes y de acuerdo con el número de años que se tengan tributando en el régimen, de acuerdo con la siguiente tabla:

¿Cuánto tiempo se puede tributar en este régimen?

Los contribuyentes podrán permanecer en el régimen un máximo de diez ejercicios fiscales consecutivos y una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales.

Opción de aplicar un coeficiente de utilidad

Los contribuyentes podrán determinar los pagos bimestrales multiplicando al ingreso acumulable del periodo, el coeficiente de utilidad considerando la totalidad de sus ingresos en el periodo de pago de que se trate. Los contribuyentes que opten por calcular sus pagos bimestrales utilizando el coeficiente de utilidad, deberán considerarlos como pagos provisionales y estarán obligados a presentar declaración del ejercicio.

Finalmente, en relación con lo expuesto se puede concluir que este régimen fue desarrollado para que los negocios informales pasaran a la formalidad y consecuentemente con ello la autoridad fiscal aumentara los niveles de recaudación. Aparte de que es un régimen que otorga diversos beneficios fiscales para los contribuyentes y con el que se busca aumentar la actividad económica del país.

1 Ley del impuesto sobre la renta vigente:

http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_230421.pdf

2 “Conoce el Régimen de Incorporación Fiscal”. Servicio de Sistema Tributario:

https://www.sat.gob.mx/consulta/55107/conoce-el-regimen-de-incorporacion-fiscal

3 Artículo 111, página oficial del Servicio de Sistema Tributario:

https://www.sat.gob.mx/articulo/23134/articulo-111#:~:text=Contra%20el%20impuesto%20reducido%2C%20no,de%20diez%20ejercicios%20fiscales%20consecutivos

4 Código Fiscal de la Federación vigente:

https://www.oas.org/juridico/spanish/mesicic3_mex_anexo6.pdf 5 Esta tarifa se actualizará en los términos y condiciones que establece el artículo 152, último párrafo de esta Ley.