Resico para personas físicas

Christian Josué Zúñiga Sánchez

Egresado del Centro Universitario Valle de Anáhuac campus Coacalco

En México existen diferentes regímenes fiscales para que las personas físicas y morales puedan pagar sus impuestos de la forma más equitativa posible; esto, tomando en cuenta sus características, como lo son su actividad o giro, promedio de ingresos anuales, manera en la que realizan sus operaciones, entre otras. Estos regímenes los podemos encontrar en la Ley del Impuesto Sobre la Renta (LISR).

A pesar de que existen una diversidad de regímenes fiscales creados para adaptarse a las características de los contribuyentes, muchos prefieren mantenerse en el mercado informal, ya que creen que así es "menos complicado"; sin embargo, esta situación afecta a la economía mexicana. En la revista Forbes, con base en datos del Instituto Nacional de Estadística y Geografía (Inegi), se menciona que en 2021 se cerró el ejercicio con un 56.6% de empleo informal: "En diciembre de 2021, se registró un aumento de 0.8% en la informalidad laboral; es decir, 32.2 millones de personas estuvieron en dicha situación".

Por ello, la autoridad ha buscado cambiar esta situación, lo que dio como resultado el Régimen Simplificado de Confianza (Resico), el cual entro en vigor el 1° de enero de 2022. La iniciativa pretende que los contribuyentes se cambien a sistema formal por su propia cuenta, argumentando que bajo esta figura los impuestos generados serían más bajos y el proceso, más ágil; de igual manera, todos los que ya se encuentren en algún otro régimen pueden cambiarse y gozar de los beneficios del Resico.

Sin lugar a duda, el Resico es muy llamativo no sólo por un contribuyente, sino por la mayoría; es decir, ya que es un régimen nuevo que ofrece beneficios muy favorables de forma significativa a la hora de determinar el impuesto a cargo, sobre todo ayuda a facilitar el tiempo para establecer o calcular este mismo.

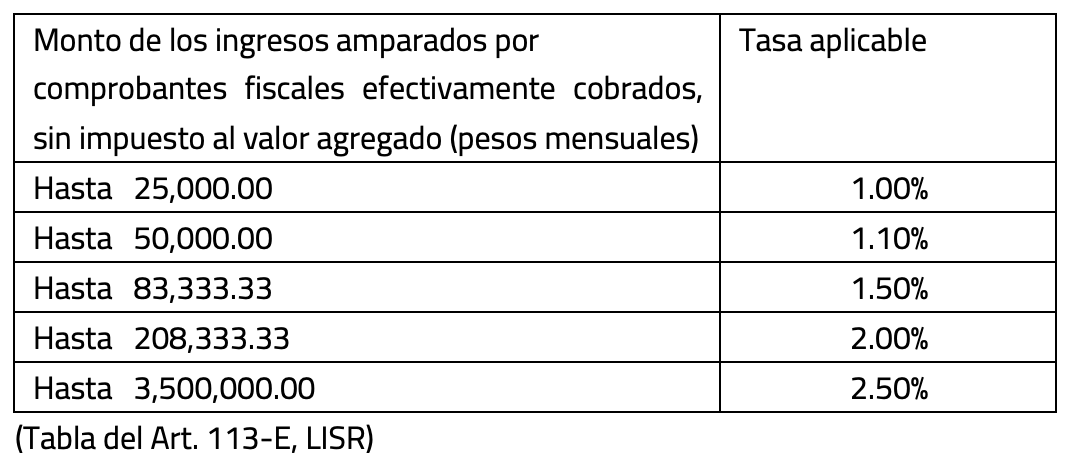

Para comenzar, nos ubicaremos en el Artículo 113-E de la LISR, que nos expone quiénes pueden tributar bajo esta figura:

Los contribuyentes personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que la totalidad de sus ingresos propios de la actividad o las actividades señaladas que realicen, obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones quinientos mil pesos.

Además, cabe resaltar que este régimen es compatible con el de Sueldos y salarios y asimilados, por lo que no existiría algún problema en caso de encontrarse bajo estos dos supuestos.

Otro aspecto importante a resaltar es que, como podemos observar en el párrafo anterior, para poder estar en Resico no se deberá de exceder la cantidad de 3 millones 500 mil pesos, pues sería motivo suficiente para que tenga que cambiarse de régimen en el mes inmediato; sin embargo, los contribuyentes que se encuentren en este caso podrán volver a tributar bajo la figura del Resico, a diferencia de los contribuyentes que sean excluidos por incumplimiento (no activar su buzón tributario, no tener vigente su e.firma, no presentar de manera oportuna sus declaraciones mensuales). Ellos no podrán regresar al régimen mencionado, por lo que es muy importante cuidar este aspecto.

Por otro lado, los contribuyentes que hayan querido tributar bajo este régimen durante este año debieron mandar un aviso a la autoridad fiscal para notificarlo y la fecha límite para hacerlo fue el 31 de enero. Es decir, si se quiere continuar con el ahora derogado Régimen de Incorporación Fiscal (RIF) o desean hacer su cambio y se encontraban bajo este periodo, tendrán que esperar hasta el ejercicio 2023 y, de igual forma, mandarlo a más tardar el 31 de enero, ya que en un mismo año no se puede cambiar de opción, de acuerdo con el último párrafo del Artículo 6 del Código Fiscal de la Federación (CFF).

El Resico, sin lugar a duda, es llamativo principalmente por sus tasas afectivas para el cálculo y su determinación del ISR, ya que son relativamente bajas: van de 1.00% hasta 2.50%.

Como podemos observar, las tasas para el cálculo de ISR son muy bajas: para un contribuyente que tenga un ingreso mensual de hasta 25 mil pesos, la tasa que le corresponde conforme a la tabla anterior sería del 1.00%; esto le generará un impuesto a pagar muy bajo, a diferencia de la tabla de ISR tradicional que se maneja en los otros regímenes fiscales. Además, es importante mencionar que para el cálculo del ISR en Resico ya no se tomará una "base", como anteriormente, que es resultado de nuestro ingreso menos nuestras deducciones, sino que ahora el cálculo será aplicado directamente a los ingresos sin considerar el Impuesto al Valor Agregado (IVA).

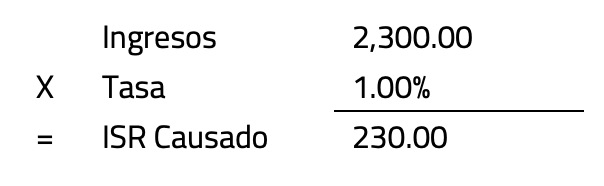

Para su mejor entendimiento, veamos el siguiente ejemplo:

Como podemos notar, la tasa se aplica directamente a los ingresos percibidos sin utilizar alguna deducción, pero también podemos ver que un contribuyente que recibe un ingreso mensual de 2 mil 300 pesos más IVA solamente pagaría la cantidad de 230 pesos, monto que es muy bajo por lo que se está percibiendo. Otro punto importante que menciona la autoridad es que para los contribuyentes será más fácil determinar el ISR causado y llevaría menos tiempo, ya que además de ser un cálculo simple, descarta el agregar deducciones.

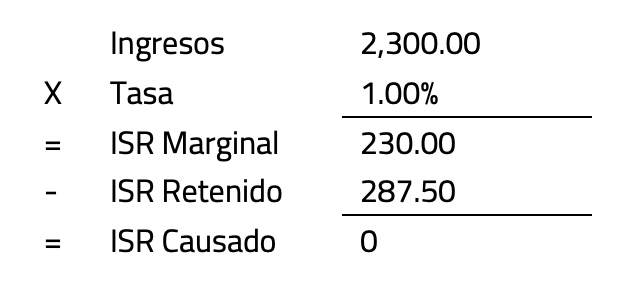

No obstante, es importante tener en cuenta que igualmente se aplicarán retenciones en el caso de las personas que presten ciertos servicios a personas morales, sólo que ya no será 10% correspondiente de ISR, sino que, de acuerdo con el Artículo 113-J, "cuando los contribuyentes a que se refiere el artículo 113-E de esta Ley realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, a personas morales, estas últimas deberán retener, como pago mensual, el monto que resulte de aplicar la tasa del 1.25%".

Retomando nuestro ejemplo anterior, veamos cómo se realiza esta retención:

Con este ejemplo vemos cómo la retención de ISR efectuada por la persona moral hizo que anulara el poco impuesto que se tenía a cargo. Pero, por otro lado, hay que tener mucho cuidado con el aspecto de las facturas que pedimos al realizar nuestras compras, pues para el ISR no se tomarán en cuenta; es decir, no habrá deducciones, pero que no se utilicen para el cálculo no significa que no deban tenerse, porque para efectos del IVA sí se considerarán en la acreditación de este mismo. Recordemos que para que pueda ser su acreditación del IVA, también debe de ser deducible para efectos de ISR, por lo tanto, debemos de tener en cuenta que en materia de IVA no habrá cambios, seguirá siendo el mismo proceso para determinarlo, siendo nuestro IVA trasladado menos nuestro IVA acreditable y, en ciertos casos, menos nuestro IVA retenido.

El Resico es una muy buena oportunidad para la mayoría de los contribuyentes, pues las tasas son muy bajas y podemos sacar provecho de ello, sólo es cuestión de analizar si conviene o no, además, insisto, de cuidar mucho la facturación, en especial con nuestros gastos, debido a que para el ISR puede que no las ocupemos, pero para efectos del IVA sí. Es decir, en caso de no pedir facturas para amparar nuestros gastos, seguramente este impuesto, al mes, será de cantidades elevadas a pagar, o al menos que la actividad se encuentre exento del pago del IVA.

Todo es cuestión de analizar nuestra situación y determinar la mejor decisión posible para aprovechar al máximo el Resico.

1 Forbes staff. "2021 cierra con 56.6% de empleo informal: Inegi". Forbes.

2 Ley del Impuesto sobre la Renta. Cámara de Diputados.