Aquí empieza tu formación profesional

En esta sección encontrarás artículos preparadores por los estudiantes de las distintas universidades invitadas, también puedes consultar artículos de investigación técnica preparados por las comisiones universitarias, los cuales abordan temas importantes en contabilidad, finanzas, fiscal, auditoría, negocios, emprendimiento, entre otros para tu formación profesional. Participa y escribe un artículo en esta sección, para conocer la dinámica contáctanos al correo universidades@colegiocpmexico.org.mx o al número 55 1105 1900 Ext. 1604.

Nuevo Régimen Simplificado de Confianza del SAT

Por Luis Fernando Gutiérrez

Escuela Superior de Comercio y Administración, Unidad Santo Tomás

El impuesto es una cuota que los ciudadanos de alguna entidad política, ya sea Estado, municipio o país, deben pagar para que su gobierno pueda costear el gasto público y servicios de bienestar como educación, salud pública, construcción de carreteras, alumbrado público, etc. y de esta manera se garantice que la ciudadanía tenga acceso a los mismos. El pago de impuestos es obligatorio y las tarifas y tipo de impuesto varían dependiendo la actividad que la persona, física o moral, el monto del ingreso, la cantidad de deducciones que se tuvo durante el ejercicio y diversos factores.1

México es un país con aproximadamente 130 millones de habitantes, de los cuales aproximadamente 53 millones pertenecen al sector económicamente activo, es decir, casi el 41% de la población mexicana realiza algún tipo de actividad económica, lo que debería generar una obligación en el pago de impuestos importante a nivel federal.

Sin embargo, según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), una organización que busca promover políticas para mejorar el bienestar económico a nivel mundial, México recaudó aproximadamente 3.3 billones de pesos por concepto de pago de los contribuyentes, lo que representó un aumento respecto al 2019, lo cual mantiene a México como uno de los países con los ingresos tributarios más bajos a nivel mundial, en relación al tamaño de la economía mexicana. El promedio de recaudación de la OCDE es de 20.3% del PIB del país, y México recaudó únicamente 14.4% de dicho monto, lo cual representa que se está debajo del promedio global y posiciona a México como el quinto país que menos recauda en América Latina. Además de que el monto de evasión fiscal durante los últimos 4 años fue de aproximadamente 1.5 billones de pesos, lo cual corresponde a casi una tercera parte del presupuesto federal, según estimaciones de la Secretaría de Administración Tributaria (SAT).2

Debido a ese problema, y para aumentar el número de contribuyentes, y que esto lleve a un aumento considerable en la recaudación de impuestos, el SAT propone crear un nuevo régimen llamado Régimen Simplificado de Confianza (RESICO),3 el cual está propuesto en el paquete económico 2022. Dicho régimen busca incrementar un 30% la cantidad de contribuyentes en México y adherir aproximadamente a 10 millones de nuevos contribuyentes, entre los cuales estarán personas físicas que tributen en el sector primario, actividad empresarial, profesionistas, arrendatarios y personas físicas en el Régimen de Incorporación Fiscal (RIF), con ingresos anuales de hasta 3.5 millones de pesos; en el caso de personas morales, se les permitirá tributar en este régimen con ingresos efectivamente recibidos de hasta 35 millones de pesos al anuales.

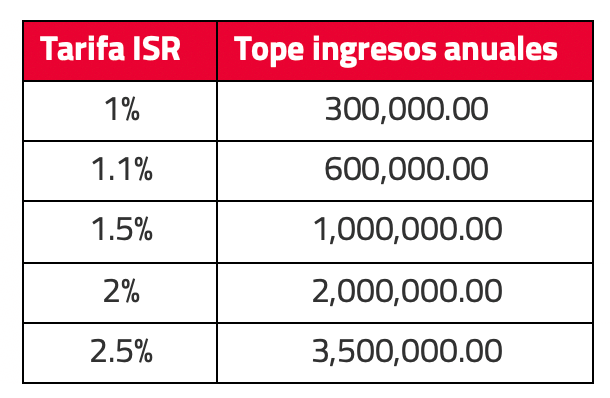

Ahora bien, el RESICO plantea simplificar al máximo el pago de ingresos, debido a que, con los regímenes actuales, la determinación y pago de impuestos requiere cumplir con la presentación de diversas declaraciones, lo que lleva a las personas físicas y morales a la necesidad de contratar contadores y gestores. La tasa para pagar el Impuesto Sobre la Renta (ISR) para personas físicas sería la siguiente:

Lo anterior llevaría a una disminución considerable en el monto del pago de ISR, buscando además que al ser menor el monto, más personas que están en el comercio informal se acerquen a pagar impuestos. En el caso de las personas morales, los beneficios son que se acumularían los ingresos de las facturas efectivamente pagadas, menos los gastos efectivamente realizados. En otras palabras, la empresa pagaría por lo que realmente cobre y que las inversiones se pueden depreciar de forma mucho más rápida en este nuevo régimen. Además, bajo este esquema se establece la obligación de realizar pagos provisionales, para lo cual las personas morales determinarán su utilidad fiscal disminuyendo de sus ingresos las deducciones autorizadas, la participación de los trabajadores en las utilidades y, en su caso, las pérdidas fiscales de ejercicios fiscales anteriores pendientes de aplicar.

Otros beneficios que aplican a los contribuyentes son que no presentarán declaraciones informativas y tampoco deben de llevar contabilidad electrónica, puesto que todo se determinará automáticamente. Los contribuyentes también podrán participar en remates que llevará a cabo el SAT, y algunas facturas emitidas en este régimen podrán participar en el algunos sorteos que gestione el SAT.

Ahora bien, las preguntas surgen cuando se desconoce si el SAT calculará los ingresos y deducciones mediante los Comprobantes Fiscales Digitales vía Internet (CFDI) emitidos durante el ejercicio, o si se utilizarán los estimados establecidos en las tazas de cada industria. Además de que las declaraciones se generarían de forma automática, sería un algoritmo el que determine los montos, lo cual genera una contradicción con el nombre, puesto que los contribuyentes estarían confiando en el cálculo determinado por un programa y no confiaría la autoridad en el contribuyente. Además de que dicho régimen contradice al artículo 6 del Código Fiscal de la Federación, el cual dice que: "Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran [...]. Corresponde a los contribuyentes la determinación de las contribuciones a su cargo, salvo disposición expresa en contrario".4 Los contribuyentes no son los que realizan la autodeterminación de las contribuciones. ¿Se puede confiar en lo que dicta la autoridad?

Por lo tanto, únicamente quedaría esperar a lo que determine la autoridad respecto al nuevo régimen, y lo que cada contribuyente tendrá que decidir qué es lo que más le conviene, según sus ingresos.

Artículos técnicos de comisiones universitarias

Un profesional contable íntegro encamina su actuar con base en la ética, esta actuación se encuentra normada por el Código de Ética Profesional del IMCP, el cual plantea la exigencia en el cumplimiento con cinco principios fundamentales y establece una mecánica que es necesaria aplicar para eliminarlas o disminuirlas a un nivel aceptable.

Se presentan los resultados de una encuesta aplicada a estudiantes de nivel medio superior y superior, con el propósito de identificar su percepción sobre la corrupción. Asimismo, se plantea una posibilidad para contribuir a erradicarla, impulsada desde la sociedad a través de las instituciones educativas que eleven el nivel de conciencia de la población.

Los contadores públicos, como profesionales miembros de un grupo colegiado, han integrado una serie de principios plasmados en el Código de Ética Profesional, los cuales representan estándares mínimos a seguir para el adecuado desarrollo de la profesión y cumplimiento del servicio público.

https://www.bloomberglinea.com.mx/2021/09/09/que-es-el-regimen-de-confianza-del-sat-y-a-quien-esta-dirigido/

2 Guzmán, Karen (2021, 24 marzo). "México, entre los países miembros de la OCDE con menor recaudación tributaria: Hacienda" Milenio.

https://www.milenio.com/negocios/mexico-paises-menor-recaudacion-tributaria-hacienda

3 Valles, Yenisey (2021, 20 septiembre) "Régimen de confianza del SAT: ¿en qué consiste?". Experto Pyme.

https://www.expertopyme.com/regimen-confianza-sat/

4 Artículo 6 del Código Fiscal de la Federación. Justicia México:

https://mexico.justia.com/federales/codigos/codigo-fiscal-de-la-federacion/titulo-primero/capitulo-i/