Aquí empieza tu formación profesional

En esta sección encontrarás artículos preparadores por los estudiantes de las distintas universidades invitadas, también puedes consultar artículos de investigación técnica preparados por las comisiones universitarias, los cuales abordan temas importantes en contabilidad, finanzas, fiscal, auditoría, negocios, emprendimiento, entre otros para tu formación profesional. Participa y escribe un artículo en esta sección, para conocer la dinámica contáctanos al correo universidades@colegiocpmexico.org.mx o al número 55 1105 1900 Ext. 1604.

Emisión de CFDI por anticipos

Por Esmeralda Márquez Estrada

Egresada de la Escuela Superior de Comercio y Administración, Unidad Santo Tomás

Es común que dentro de las organizaciones se llegue a cuestionar de qué forma se da cumplimiento a la obligación de emitir un Comprobante Fiscal Digital (CFDI) de forma correcta cuando se está ante un anticipo. Por lo anterior, aquí se describe, de forma general, la mecánica que hay que seguir para efectos fiscales.

De conformidad con el apéndice 6 del anexo 20 de la Resolución Miscelánea Fiscal (RMF) vigente, para establecer un proceso de facturación para anticipos, primero hay que tener claro si realmente estamos ante tal situación; por ello, fiscalmente se considera anticipo sólo en los siguientes casos:

1. Cuando se paga por adelantado un monto al proveedor y no se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

2. Cuando se paga un monto por adelantado al proveedor y no se conoce o no se ha determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

Lo anterior puede visualizarse de mejor manera en la siguiente tabla:

Una vez analizado lo anterior, y en caso de concluir que la operación efectivamente corresponde a un anticipo, existen dos procesos para cumplir con la obligación de emitir CFDIs.

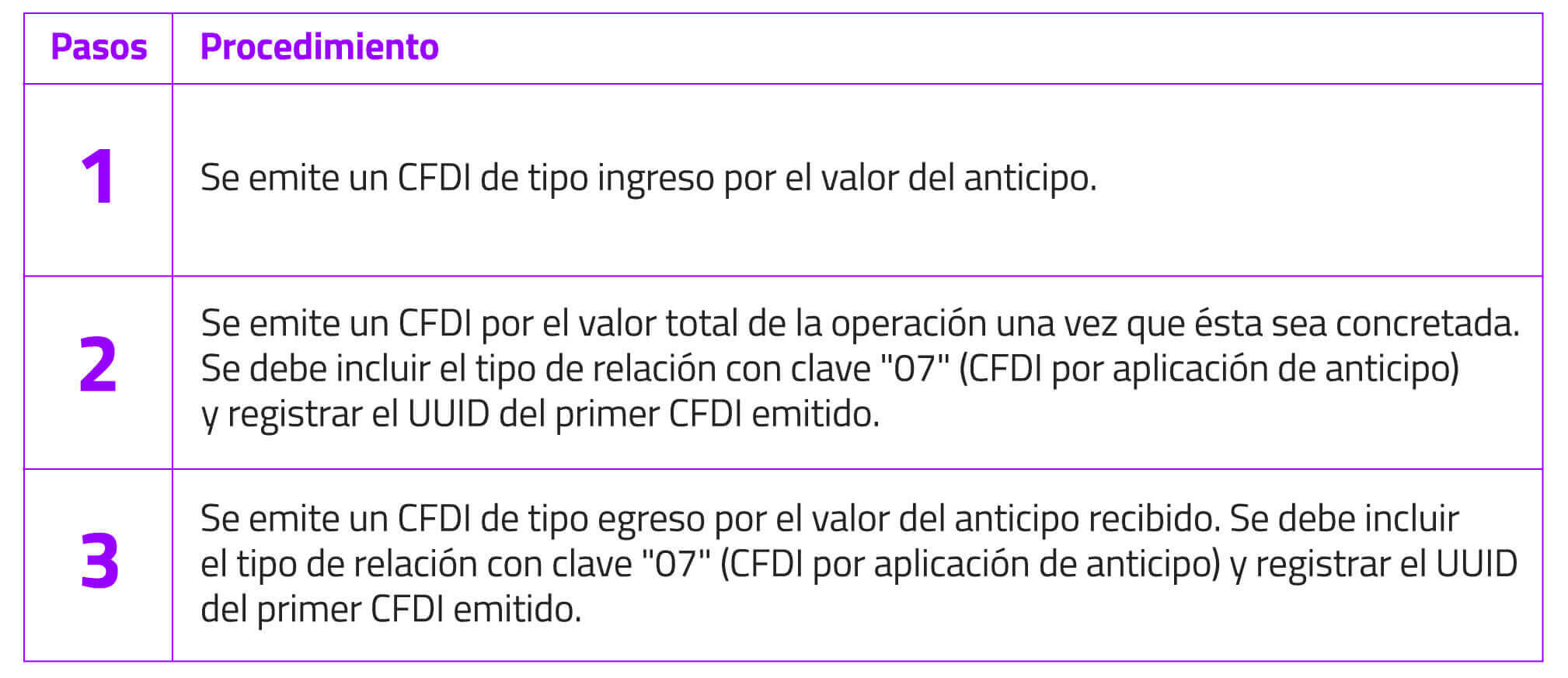

Proceso 1: Emisión de un CFDI de tipo egreso

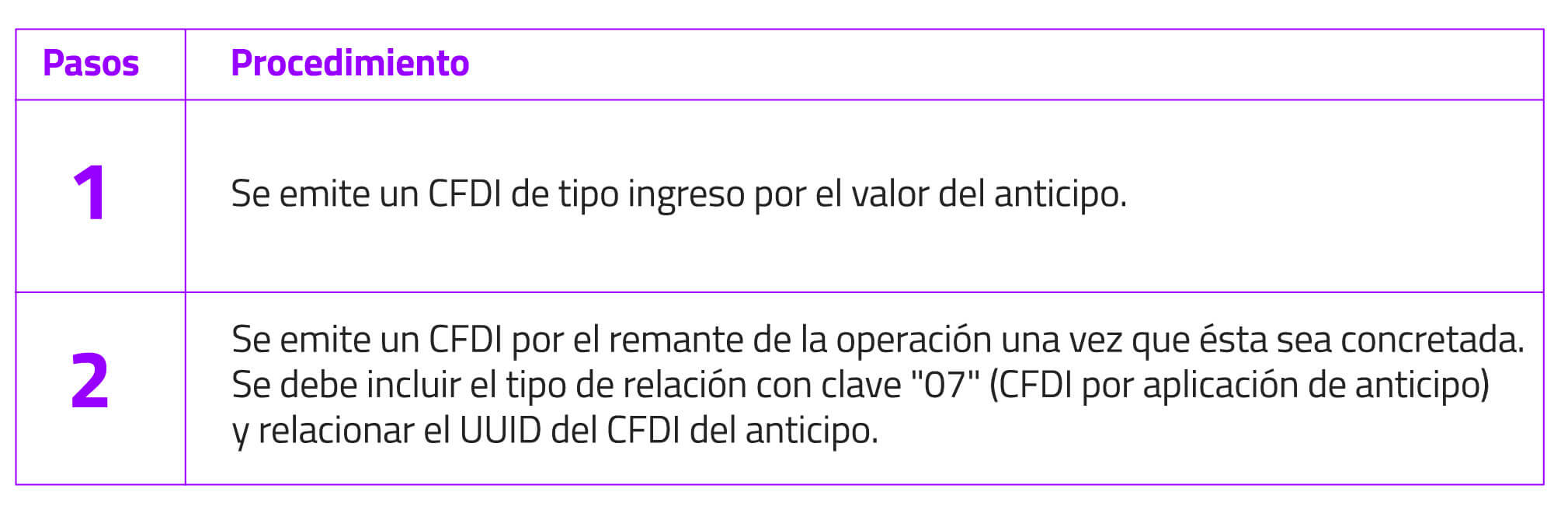

Proceso 2: Facturación aplicando anticipo con remanente

Cabe resaltar que, de acuerdo con el Código Fiscal de la Federación (CFF), en su artículo 29, fracción III, los CFDI deben contener los requisitos que para tal efecto determine el Servicio de Administración Tributaria (SAT) mediante reglas de carácter general, y es a través del anexo 20 que se establece la mecánica correcta para el timbrado en caso de anticipos, por lo que, se considera que al incurrir en incumplimiento de dicha mecánica se pudiera llegar a cuestionar la deducibilidad de la operación, así como el acreditamiento del IVA que corresponda, tal como lo determina el CFF en su artículo 29-A.

Los comprobantes fiscales digitales por Internet, incluyendo los que se generen para efectos de amparar la retención de contribuciones deberán contener los requisitos que determine el Servicio de Administración Tributaria mediante reglas de carácter general.

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso,

o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

Por lo anterior, resulta importante analizar a detalle las operaciones que se lleven a cabo con proveedores y acreedores, a fin de identificar si alguna de éstas pudiera caer bajo el concepto de un anticipo para efectos fiscales y, por lo tanto, dar un correcto cumplimiento a las disposiciones y así evitar alguna de las multas impuestas por la autoridad.

- 1. Formato de factura (Anexo 20). Portal del Servicio de Administración Tributaria. Consultado el 11 de mayo de 2022 a las 09:22 P.M.

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Anexo_20_Guia_de_llenado_CFDI.pdf - 2. CFF Normatividad Leyes. Portal del Servicio de Administración Tributaria. Consultado el 11 de mayo de 2022 a las 09:40 P.M.

https://repositorio.uptc.edu.co/bitstream/001/1560/1/TGT-296.pdf