Aquí empieza tu formación profesional

En esta sección encontrarás artículos preparadores por los estudiantes de las distintas universidades invitadas, también puedes consultar artículos de investigación técnica preparados por las comisiones universitarias, los cuales abordan temas importantes en contabilidad, finanzas, fiscal, auditoría, negocios, emprendimiento, entre otros para tu formación profesional. Participa y escribe un artículo en esta sección, para conocer la dinámica contáctanos al correo universidades@colegiocpmexico.org.mx o al número 55 1105 1900 Ext. 1604.

Altruismo para las donatarias en México

Por Leslie Cabrera Rocha

Instituto Tecnológico Autónomo de México e Integrante de la Comisión Universitaria Fiscal 2

En México los gestos de solidaridad y voluntarismo se manifiestan frecuentemente, un ejemplo de ello son los donativos realizados día a día por los ciudadanos a diversas organizaciones sociales dedicadas a actividades de asistencia, fomentos culturales, apoyos educativos, entre otros. Sin embargo, una de las principales obligaciones de estas organizaciones consiste en contar con una autorización por parte del Servicio de Administración Tributaria (SAT) para recibir donativos deducibles del Impuesto Sobre la Renta (ISR), lo cual funciona como un incentivo para que los ciudadanos realicen donaciones obteniendo a cambio un beneficio fiscal. Pero a partir de la reforma fiscal de 2021 la regulación para estas entidades se ha vuelto más estricta.

El 8 de diciembre de 2020 se publicó en el Diario Oficial de la Federación (DOF) el "Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta (LISR), de la Ley del Impuesto al Valor Agregado (LIVA) y del Código Fiscal de la Federación (CFF)"1, a través del cual se realizaron diversas modificaciones al régimen de donatarias autorizadas.

Entre las principales modificaciones al régimen destacan la eliminación de la excepción al remanente distribuible ficto que permitía a donatarias realizar deducciones por gastos incurridos a pesar de no contar con un Comprobante Fiscal Digital por Internet (CFDI) o si los pagos superiores a $2,000 pesos no se realizaran mediante alguna de las formas de pago establecidas en la LISR; y la adición del artículo 82-Quáter a la LISR, que establece seis causales de revocación a la autorización para recibir donativos deducibles, entre ellas, obtener ingresos no relacionados al fin al que fueron autorizadas mayores al 50% o que forme parte de la entidad algún representante legal, socio, asociado o integrante de Consejo Directivo o de Administración de una donataria cuya autorización haya sido revocada por ser incluida en el listado del cuarto párrafo del artículo 69-B del CFF. Estas nuevas regulaciones se han convertido en un obstáculo para aquellas organizaciones sociales que tienen como fin las actividades altruistas.

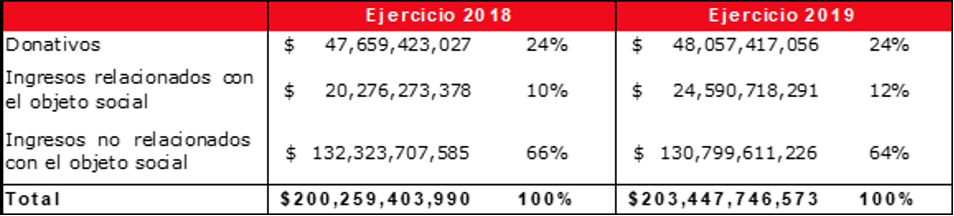

De conformidad con la exposición de motivos de la reforma fiscal de 2021, la razón detrás de una regulación más estricta a las donatarias autorizadas es bajo el supuesto de que estas entidades son creadas con fines sociales, educativos, científicos, entre otros no lucrativos, y que sus ingresos deberían provenir principalmente de donativos, siendo otros ingresos no relacionados a su objeto social un porcentaje mínimo de los ingresos totales que obtengan. No obstante, de conformidad con los Reporte de Donatarias Autorizadas para 2019 y 2020 emitidos por la Secretaría de Hacienda y Crédito Público (SHCP)2, como se observa en la Tabla 1, los ingresos no relacionados con el objeto social de las donatarias autorizadas representaron un 66% y 64% del total de ingresos obtenidos por las entidades durante los ejercicios fiscales de 2018 y 2019, respectivamente. Por lo anterior, el legislador consideró necesario establecer como causal de revocación el caso en que una donataria autorizada obtenga la mayor parte de sus ingresos (más del 50%) de actividades no relacionadas con su objeto social, sin oportunidad de obtener una nueva autorización.

Tabla 1. Los ingresos no relacionados con el objeto social de donatarias autorizadas representaron más del 50% de ingresos totales en ejercicios fiscales anteriores.

Fuente: Elaboración propia a partir de los Reporte de Donatarias Autorizadas 2019 y 2020 de la SHCP.

Por otro lado, con anterioridad a la reforma fiscal de 2021, el artículo 79 de la LISR establecía como excepción a las donatarias autorizadas no considerar como parte del remanente distribuible ficto aquellos gastos no amparados por CFDI; sin embargo, dicha excepción fue eliminada a partir de 2021, ya que, de acuerdo con las opiniones de ciertos senadores y diputados durante los procesos legislativos de la reforma, las donatarias autorizadas aprovechaban la excepción para lavado de dinero y otras actividades de corrupción, debido a que gran parte de los ingresos recibidos eran aplicados en excesivos gastos administrativos, al no necesitar un CFDI que los amparara.3 Esta nueva regulación resulta desafortunada, toda vez que no se toma en cuenta la realidad de las labores sociales llevadas a cabo por ciertas donatarias autorizadas en zonas marginadas o remotas, donde la emisión de CFDI no es viable. Es importante mencionar que, a la fecha no se han emitido reglas que aclaren el alcance o establezcan excepción para donatarias autorizadas al requisito de CFDI para deducir aquellos gastos realizados en zonas marginadas.

Ahora bien, de conformidad con el Informe sobre el sector no lucrativo realizado por el Centro Mexicano para la Filantropía (CEMEFI), como se observa en la Tabla 2, se estima que en los últimos 3 ejercicios fiscales en promedio sólo el 21% de las organizaciones de la sociedad civil cuentan con una autorización para recibir donativos deducibles de ISR.4 Esto se debe a que la asignación de recursos humanos y materiales para que una organización pueda constituirse, sostenerse, solicitar una autorización ante el SAT y cumplir con sus obligaciones fiscales resulta costosa, considerando que no existen suficientes incentivos fiscales y los subsistentes son eliminados en nuevas reformas.

Tabla 2. En los ejercicios 2019,2020 y 2021 solo el 21% de las organizaciones registradas ante el Registro Federal de las Organizaciones de la Sociedad Civil cuentan con autorización para recibir donativos deducibles de impuestos.

Fuente: Elaboración propia a partir de los Datos estadísticos sobre el tercer sector en México 2021 de CEMEFI.

Por todo lo anterior, es necesario que el legislador replantee el problema de la regulación de donatarias autorizadas. Si bien se pretenden reducir los abusos de la figura y mejorar la transparencia y manejo de recursos, es necesario hacer un examen de proporcionalidad a las nuevas reglas que se establezcan para evitar generar nuevos obstáculos que sean más costosos a los beneficios que se obtendrían para aquellas entidades dedicadas a labores sociales, educativos, científicos, entre otros. De este modo, es posible evitar que a largo plazo las nuevas cargas fiscales reduzcan las acciones altruistas en el país.

Artículos técnicos de comisiones universitarias

Un mecanismo de rescate económico implementado por el Fondo Monetario Internacional es la Asignación General de Derechos Especiales de Giro, que permite disponer a los países miembros de liquidez adicional al sistema económico, pero en ¿qué consiste?, ¿es un apoyo económico? y ¿qué debe hacer México con ese recurso?.

La auditoría de desempeño es una materia compleja que representa una fuente única de información, la cual requiere mucha experiencia, habilidades y conocimientos porque se concentra en temas sociales, políticos y económicos.

El mundo ha sufrido cambios sin precedentes en lo social, político y económico, en este último es importante la implementación de estrategias desde el punto de vista fiscal, entre otras, con el objetivo de mitigar el impacto de la pandemia sobre la operación económica.

https://www.dof.gob.mx/nota_detalle.php?codigo=5606951&fecha=08/12/2020

2 Secretaría de Hacienda y Crédito Público (2019-2020). "Reporte de Donatarias Autorizadas".

3 Cámara de Diputados (8 de septiembre de 2020). Anexo D. "Iniciativas del Ejecutivo federal: Que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto sobre Producción y Servicios y del Código Fiscal de la Federación". Gaceta Parlamentaria No. 5604-D. Y Procesos Legislativos. Discusión de Iniciativas del Ejecutivo federal. Versión Estenográfica. Cámara de Diputados (19 de octubre 2020).

http://gaceta.diputados.gob.mx/PDF/64/2020/sep/20200908-D.pdf

4 Centro Mexicano para la Filantropía (CEMEFI). (3 de junio de 2021). "Información sobre el sector no lucrativo". Cemefi.org

https://www.cemefi.org/programas/informacion-3er-sector